Z Skrypty dla studentów Ekonofizyki UPGOW

(Różnice między wersjami)

|

|

| Linia 13: |

Linia 13: |

| | | | |

| | [[Plik:fair_price.png|thumb|360px|Wykres zależności wartości obligacji od stopy procentowej]] | | [[Plik:fair_price.png|thumb|360px|Wykres zależności wartości obligacji od stopy procentowej]] |

| - | Dysponując taką funkcją możemy narysować wykres zależności ceny obligacji od stopy procentowej r:

| |

| - | <source lang="matlab">

| |

| - | r=linspace(0.01,0.5,25)

| |

| - | for i=1:length(r)

| |

| - | p(i)=Bond_Fair_Price(100,r(i),7,25);

| |

| - | endfor

| |

| - | plot(r,p)

| |

| - | </source>

| |

| - |

| |

| - | ''Uwaga: Proszę zwrócić uwagę na fragment:''

| |

| - | <source lang="matlab">

| |

| - | C./(1+r).^[1:(n-1)]

| |

| - | </source>

| |

| - | ''który tworzy wektor o elementach będących funkcją wskaźnika''

| |

| - |

| |

| - | <math>\frac{C}{(1+r)^i} </math> dla <math>i=1..(n-1)</math>.

| |

| - |

| |

| - | ''Działanie można sobie przećwiczyć na prostym przykładzie:''

| |

| - | <source lang="matlab">

| |

| - | octave:271> idx=[1:4]

| |

| - | idx =

| |

| - |

| |

| - | 1 2 3 4

| |

| - |

| |

| - | octave:272> idx.^2

| |

| - | ans =

| |

| - |

| |

| - | 1 4 9 16

| |

| - | </source>

| |

| - |

| |

| - |

| |

| - | Przeliczmy teraz [[IRF:Analiza_i_wycena_instrument%C3%B3w#Cena_godziwa_.28fair_price.29|przykład]] ze skryptu Instrumenty Rynku :

| |

| - |

| |

| - | <source lang="matlab">

| |

| - | octave:157>P0=1

| |

| - | octave:157>PN=100

| |

| - | octave:157>r=0.07

| |

| - | octave:157>C=6

| |

| - | octave:157>Bond_Fair_Price(PN,r,C,2)

| |

| - | ans = 98.192

| |

| - | </source>

| |

| - |

| |

| - | Analogicznie możemy zaimplementować naszą funkcje dla przypadków: [[IRF:Analiza_i_wycena_instrument%C3%B3w#Obligacja__zerokuponowa|m wypłat kuponu]] w jednym roku:

| |

| - | <source lang="matlab">

| |

| - | function P0=Bond_Fair_Price_multi(PN,r,C,n,m)

| |

| - | P0 = sum ( (C/m)./(1+r/m).^[1:n] ) + PN/(1+r/m)^n;

| |

| - | endfunction

| |

| - | </source>

| |

| - |

| |

| - | oraz dla [[IRF:Analiza_i_wycena_instrument%C3%B3w#Wycena_przy_kapitalizacji_ci.C4.85g.C5.82ej|kapitalizacji ciągłej]] gdzie mamy:

| |

| - | <source lang="matlab">

| |

| - | function P0=Bond_Fair_Price_cont(PN,r,C,t)

| |

| - | ti=1:floor(t);

| |

| - | P0 = sum (C*exp(-r*ti)) + (t-floor(t))*C*exp(-r*t) + PN*exp(-r*t);

| |

| - | endfunction

| |

| - | </source>

| |

| - | [[Plik:fair_price_cont_discr.png|thumb|360px|Wykres zależności wartości obligacji od stopy procentowej: porównanie modeli z kapitalizacjami: ciągłą i dyskretną.]]

| |

Wersja z 08:32, 27 paź 2010

Obligacja ze stałym kuponem

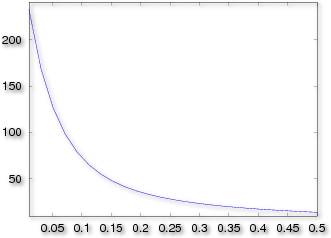

Mamy obligację, której emitent zobowiązuje się do płacenia odsetek regularnie raz do roku i zamierza zwrócić zaciągnięte zobowiązanie (wartość nominalną) w chwili wykupu, na koniec życia zobowiązania. Wartość takie obligacji dane jest wzorem

\(\ P_o=\sum\limits_{i=1}^n\frac{C}{(1+r)^i} +\frac{P_N}{(1+r)^n},\)

który możemy zaimplementować jako funkcję w matlabie:

function P0=Bond_Fair_Price(PN,r,C,n)

P0 = sum ( C./(1+r).^[1:n] ) + PN/(1+r)^n;

endfunction

Wykres zależności wartości obligacji od stopy procentowej